近年の経済対策や格差是正の議論において、「給付付き税額控除」という言葉を耳にする機会が増えています。

現行の「所得控除」「税額控除」や「一律給付金」とは何が違うのか、それぞれのメリット・デメリットを整理しながら、新しい制度の姿を考えてみましょう。

<似て非なる3つの仕組み>

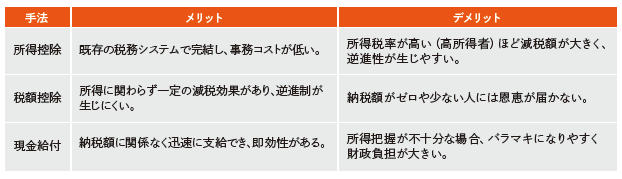

家計を支援する手法には、現行では大きく分けて「所得控除」「税額控除」「現金給付」の3 つがあります。

所得控除:税率を掛ける前の「所得」から一定額を差し引く仕組みです(扶養控除、医療費控除など)。

税額控除:課税所得金額に税率を乗じて算出した所得税額から、一定の金額を控除するものです(住宅ローン控除など)。

現金給付:税制とは切り離し、自治体等から直接現金を支給する仕組みです(特別定額給付金など)。

<メリット・デメリットの比較表>

<なぜ「給付付き税額控除」が注目されるのか>

現行の「所得控除」や「税額控除」には、「そもそも税金納めていない、また納税額が少ない人には減税の恩恵が届かない」という構造的弱点がありました。

例えば、10万円の税額控除があっても、納税額が3万円の人は3万円分しか控除できません。

しかし「給付付き」であれば、残りの7万円が現金で戻ってきます。

これにより、垂直的な公平性(負担能力に応じた再分配)を極めて高い精度で実現できるのが最大の特徴です。

<導入に向けた「2つの壁」>

理想的な制度に見えますが、日本での本格導入には課題も残ります。

①所得把握の精度:給付を伴うため、給与所得だけでなく不動産や株式、事業所得、さらには資産状況まで正確に把握しなければ「不公平な給付」を招く恐れがあります。

②執行コストと不正受給:税務当局の事務負担が増大するほか、海外では所得を過小申告して過大に給付を受ける不正が問題となったケースもあります。

<まとめ>

「給付付き税額控除」は、税制を単なる「徴収の仕組み」から「社会保障と一体化した支援の仕組み」へと進化させる可能性を秘めています。

今後、マイナンバー制度の利活用が進む中で、より効率的で公平なセーフティネットとしての議論が加速することでしょう。

ご不明点は当事務所までご相談ください。