基礎控除とは、年末調整や確定申告において所得税・住民税を計算する際に、1年間の合計所得が2,500万円以下の納税者の所得から差し引ける控除項目です。

納税が義務付けられている中で「担税力なきところに課税なし」という考えに基づき、税負担の軽減や税の公平性を保つことを目的として、基礎控除は1947年に創設されました。

当初は控除額が4,800 円でしたが、改正を重ね2025 年には最大95万円にまで至りました。

近年改正が続いている基礎控除ですが、2026 年では「物価上昇による国民負担の軽減」や「年収の壁の引き上げ」を目的として、更に控除額を増額する形で改正されました。

<改正内容>

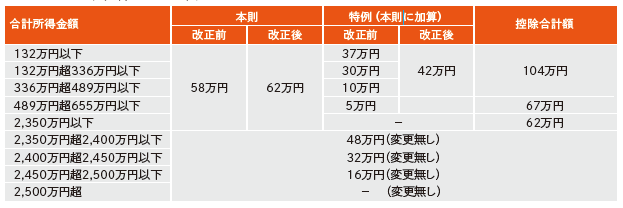

・合計所得が2,350万円以下の方を対象に、本則を58万円から62万円に引き上げ

・合計所得が489万円以下(給与収入が約665万円以下)の方を対象に、特例として本則に加算される額が最大32万円の拡大

※特例は居住者(日本国内に住所がある方等)にのみ適用、非居住者は対象外

改正後の基礎控除は以下の表のようになります。

施行時期は2026年分の所得税から適用されます。

また、給与に係る源泉所得税の徴収につきましては、年末調整・確定申告で改めて計算する為、この改正により事業者の方が対応を変更する点はございません。

<給与所得控除の改正との関係>

基礎控除と同様「物価の上昇」に伴い、給与所得控除の最低保証額が65万円から最大74万円に引き上げられます。

これにより所得税の課税されない範囲(いわゆる160万円の壁)が160万円から178万円(基礎控除最大104万円+給与所得控除最大74万円)にまで拡大します。

<注意点>

・基礎控除の引き上げは所得税のみとなり、住民税の基礎控除は従来の一律43万円です。

・住民税の「110万円の壁」や社会保険料の「106・130万円の壁」は「178万円の壁」と区別され、依然として存在します。その為世帯全体の手取りを最大化するには、それぞれの働き方を検討する必要があります。

<まとめ>

今回の基礎控除につきましては、従来の要件のまま控除額のみが引き上げられた形となり、改正によるメリットが大きく表れた結果となりました。

しかし、税額計算や事務処理においては複雑な点もございますので、不明点等ございましたら当事務所までご連絡ください。