令和7 年の税制改正にて「特定親族特別控除」が創設されました。

「特定親族特別控除」とは…

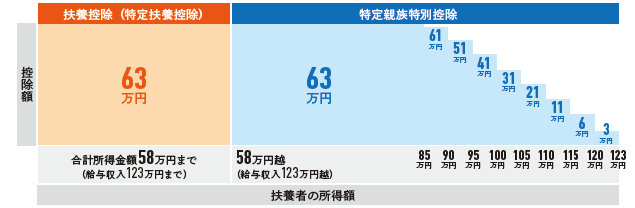

従来の「特定扶養控除」として63 万円の控除を受けられるのは、扶養親族の年間合計所得金額が48 万円(給与収入103 万円)以下の要件があり、扶養親族の給与収入が103 万円を超えるとその扶養者の控除がなくなるため、学生アルバイトの多くは、103 万円を超えないように就業調整をしていたのが現状でした。

「特定親族特別控除」では19 歳以上23 歳未満の扶養親族の合計所得金額が58 万円を超えたとしても123 万円以下の場合、段階的に控除を受けられます。

特定親族の要件

特定親族とは、その年の12 月31 日(納税者が年の中途で死亡しまたは出国する場合は、その死

亡または出国の時の)現況で、次の要件すべてに当てはまる人です。

①配偶者以外の年齢が19歳以上23歳未満であること

②納税者と生計を一にしていること。

③年間の合計所得金額が58万円超123万円以下(給与収入が123万円超188万円以下)であること。

④青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと。

⑤控除対象扶養親族に該当しないこと。

特定扶養控除と特定親族特別控除の関係

留意点

社会保険の扶養については今回の改正には関係なく、従来通り給与収入が106万円(又は130万円)を超えると社会保険の扶養から外れてしまいます。

学生であれば基本的には社会保険の加入義務がないので影響はないですが、学生以外の場合は社会保険が発生する可能性があるのでご留意ください。

まとめ

特定親族特別控除により働く時間を制限して無理に収入を抑える必要がなくなり、19 歳から22 歳の労働力の確保が期待され、人手不足が改善されそうです。

適用開始年は、令和7年分の所得税から適用されます。なお、給与所得者に対しては、令和7年12月1日以後の年末調整から控除開始となります。

ご不明な点は当事務所までご相談ください。