法人が役員や従業員に対して住居を提供する「社宅」についてご存じでしょうか。

法人が不動産を賃貸契約し、それを従業員に貸し出す福利厚生の一種です。

この社宅制度を導入されているお客様が増えてきており、法人にとっても税負担を抑えつつ、人材確保や定着に繋がる有効な手段です。

そんな社宅の税務上の取扱いをお伝えします。

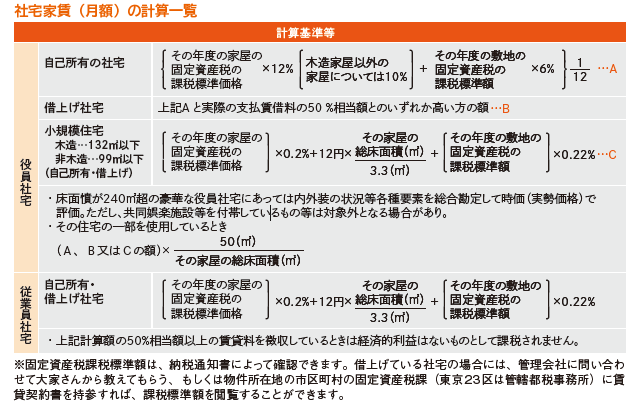

<節税条件:賃貸料相当額の徴収>

法人が負担する家賃(差額)を給与として課税されないためには、利用者から国税庁が通達で提示している「賃貸料相当額」以上の家賃を徴収することが必須です。

この賃貸料相当額の計算と、課税されないための基準は、役員と従業員で大きく異なります。

<制度導入・運用のためのチェックポイント>

社宅制度を適正に運用し、税務上の否認リスクを避けるために、以下の2 点を必ずご確認ください。

・契約名義の確認:社宅とする物件の賃貸借契約は、必ず法人名義で締結し、家賃の支払いも法人から行う必要があります。個人名義の契約で会社が家賃を負担した場合、全額が「住宅手当」として給与課税されます。

・適正な家賃の徴収:役員・従業員ともに、無償で社宅を貸与した場合や、上記で定めた基準額より低い金額を徴収した場合、その差額(または全額)が現物給与として課税され、法人税の損金算入も認められなくなります。

<まとめ>

社宅制度を導入することで、節税メリットを享受しつつ、従業員の満足度やモチベーションの向上につながる可能性があります。

充実した社宅制度は求職者に対してのアピールポイントにもなるため、資金に余裕のある法人はぜひ自社の福利厚生に取り入れてみて下さい。

ご不明点は当事務所までご相談ください。