インボイス制度導入にあたり、消費税の仕入税額控除を受ける為、原則インボイス(適格請求書等)が必要となりました。

それにより消費税の取り扱いが判然としないものについて、改めて行政庁より回答がありました。

今回は旅費交通費で実務上よくあるケースについて分かりやすく解説をします。

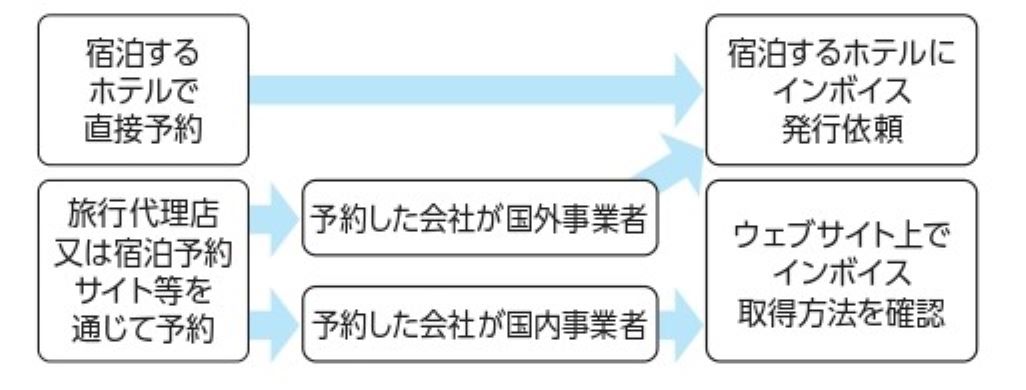

「インターネットのウェブサイトで国内のホテルを予約した場合」

国内に所在するホテルにおける宿泊サービスは、消費税法上、国内において行う課税資産の譲渡等に該当し、消費税の課税の対象となります。つまり国内のホテルに支払った金額は仕入税額控除の対象となります。

もし宿泊の予約を直接ホテルで行った場合は、ホテルがインボイス発行事業者である場合は、ホテルは宿泊客からの求めに応じてインボイスを発行する義務があります。

しかし最近では、ホテルの宿泊予約をインターネットのウェブサイトによる予約サービスを利用して、オンラインで行うことも多くなっております。

この場合、そのウェブサイト運営会社は、課税資産の譲渡等を行うホテルから業務の委託を受けて、ホテルが交付するべきインボイスを代理して交付することが出来ます。

また、ウェブサイト運営会社がインボイス発行事業者である場合には、媒介者特例によることも出来ます。

どのような方法で交付されるかは、ウェブサイト上の案内等をご確認下さい。

更にウェブサイト運営会社が国外事業者(例:アゴダ、トリバゴ、Booking.comなど)である場合も少なくありません。

国外事業者は原則消費税の課税事業者ではありませんので、インボイスの交付義務はなく、領収書に消費税額や登録番号の記載はありません。

この場合、消費税の仕入税額控除は出来ないのでしょうか?

答えは「仕入税額控除は出来る」となります。

先にもご説明した通り、国内に所在するホテルにおける宿泊サービスは、消費税法上、国内において行う課税資産の譲渡等に該当し、消費税の課税の対象となります。

これらのサービスの提供に係る課税資産の譲渡等は、現実にその役務の提供を行ったホテルに帰属します。

従ってこのような場合には、直接宿泊したホテルにインボイスを発行するよう依頼をして下さい。

「パーキング・メーター等が設置されている場所に駐車した場合」

コインパーキングや施設に併設されている駐車場を利用して車両等を駐車した場合、それに係る料金は消費税法上、課税資産の譲渡等に該当し、消費税の課税対象となります。

その一方、駐車場に適した土地が少ない都市部や駅前などにおいて、道路上に駐車できるスペースを区切り、パーキング・メーター等を設置して料金を徴収している箇所がありますが、こちらに駐車した場合の料金は、本来停車してはいけない場所への停車を「許可」する行政手数料に該当し、消費税法上非課税取引(仕入税額控除対象外)となります。

当該取引は従来から非課税取引でありましたが、インボイス導入により問合せが数多くあり、実務上課税であるとの誤認が散見されていたため、警視庁や各県警より改めて周知がありました。

このようにインボイス制度を含め消費税法は複雑な論点が多いので、分からないことがあればお気軽に当事務所にお問い合わせ下さい。