最近よく耳にするNISA。

しかし、実際には「何となく始めた方が良さそうだけど、本当に始めた方がよいのか?」「メリットばかり強調されて、デメリットはないのか?」等疑問を持たれている方もいるでしょう。

今回はできるだけ簡単にNISAのメリット、デメリットを説明していきます。

前号では、「株式取引について」の説明をさせていただいておりますので、併せてご覧いただけますと理解が深まります。

<NISAとは>

Nippon Individual Savings Accountの愛称であり、非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置の事です。

前月号でお伝えした通り、株式等の譲渡益には20.315%の税金が課税されます。

一方で、NISA制度を活用すれば株式投資を行って出た利益が非課税になりますので、利益の額をほぼ現金化する事が可能です。

なお、2024年1月よりNISAを積極活用できるよう大きな制度変更がありましたので、従来からの変更点の説明をしていきます。

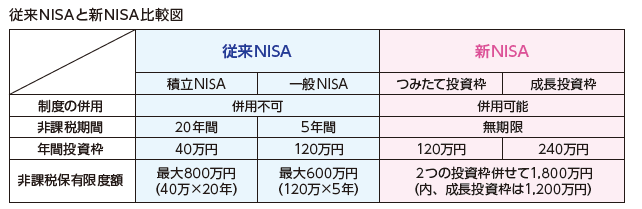

<従来NISAと新NISA比較図>

年間投資枠(年間で買える株の上限額)の拡大に加え、併用も可能になったので非課税で投資できる金額が大幅に増えました。

また、非課税期間が最長20 年から無期限になったことにより、これまでより出口戦略を考えるのが容易になり、かつ長期で運用するほど節税効果が大きくなります。

<留意点>

・元本保証がないので投資した元本が割れるリスクがあります。但し、長期運用でリスク低減は可能です。

・NISA 口座で発生した損失を、NISA 口座以外の特定口座や一般口座で保有する上場株式等の譲渡益や配当等との損益通算、翌年以降への繰越し、および翌年以降の譲渡益からの繰越控除をすることができません。

・比較図をご覧いただければ分かりますが、現行NISA 口座から新NISAへ直接資産を移すことが出来ないので、一度資産を売却する必要があります。なお非課税保有期間が終了したものを売却し、利益が出た場合には売却益に対して課税されます。

<まとめ>

上記の通り、NISAには株式や投資信託の商品から得られた利益が非課税になるメリットがあります。

一方で、NISAには元本保証がないので損失が発生する可能性が有り、そこで発生した損失を、他の証券口座の利益と相殺をすることが出来ないというデメリットがあります。

メリットとデメリットの両方を理解した上で、将来に向けた資産形成にどのように活用するのか考えることが大切です。

ご不明点は当事務所までご相談ください。