「少額減価償却資産」とは、中小企業及び個人事業主における設備投資の促進を目的とし、平成15年4月1日に創設された固定資産の分類のひとつです。

こちらには特例が設けられており、その内容とは、対象者が少額減価償却資産を取得した際、事業に供した年度に一括で費用化(経費として計上)でき、年間300万円を上限として即時に費用化で

きることから、大きな節税につながります。

この制度が「近年の物価上昇」を主な理由として令和8年4月1日から改正されました。

<改正内容>

・少額減価償却資産に含むことのできる取得価額が、従来の「30万円未満」から「40万円未満」へ引上げ

・適用要件である従業員数の規定が、「500人以下」から「400人以下」へ縮小

・適用期間が令和8年3月31日から、令和11年3月31日まで3年延長

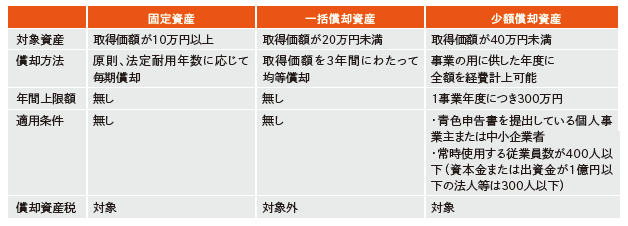

<固定資産・一括償却資産・少額減価償却資産の比較>

<注意点>

・上限額は従来と変わらない

対象となる取得価額は引き上げられましたが、1事業年度に計上できる上限額は300万円であり変更はありません。

・償却資産税の対象となる

固定資産と同様に少額減価償却資産は償却資産税の対象となるため、市区町村(東京23 区は都税事務所)に申告しなければなりません。

<まとめ>

今回の改正内容につきましては、適用要件は若干厳しくなったものの、上限額が引上げられたことで、より設備投資を行いやすい制度になりました。

また「固定資産を即時に償却する」ことは節税の一つとして大変便利であり、経営戦略を立てる上で重要な項目になりますので、設備投資の際は併せてご検討していただければと思います。

ご不明点は当事務所までご相談下さい。