いきなり過激なタイトルでスタートしましたが、それが大げさではない位の改正ということをまずインプットして頂きたいと思います。特に中小企業、個人事業主には大きな影響が考えられ、下手したら潰れるところも出るのではと思う位です!

その過去最大級の税制改正は消費税に関するもので、正式には「適格請求書等保存方式の導入」と言います。ただこの名称は長くて言いにくいので、既に同様の制度が導入されている諸外国では適格請求書等のことを「インボイス」と呼んでいるため、日本でも「インボイス制度」という風に呼んでおります。

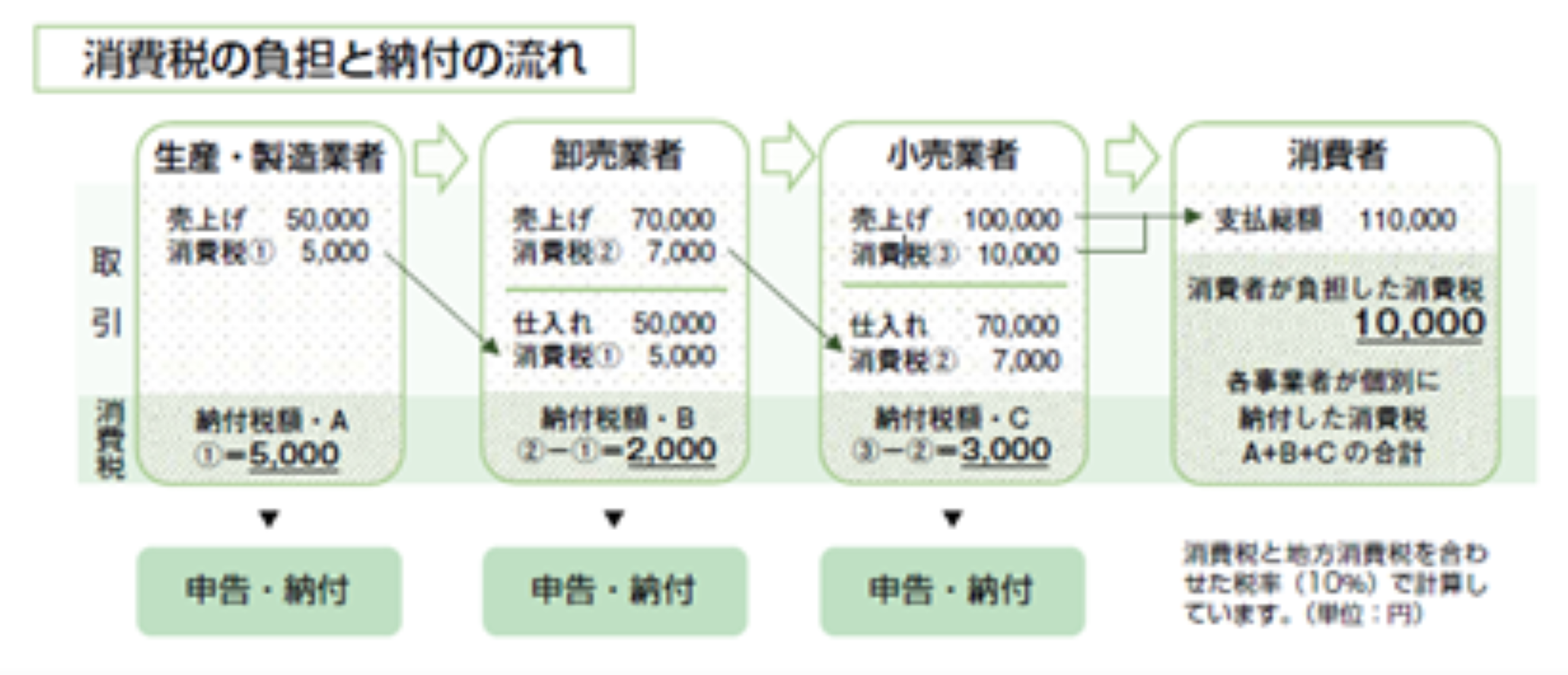

さてこのインボイス制度を説明する前に、まずは消費税の仕組みを説明したいと思います。消費税とは、商品・製品の販売やサービスの提供などの取引に対して広く公平に課される税であり、最終的に商品等を消費し又はサービスの提供を受ける消費者が負担し、事業者が納付します。文章にすると分かりづらいので下図で見て下さい。 このような流れになります。ただこれは全ての事業者が消費税を納付しているのであればスンナリ納得がいきますが、実は日本では全ての事業者が納税義務者になっておりません。消費税を納めなければならないかどうかは、その課税期間の基準期間(原則として2年前の事業年度)の課税売上高が1,000 万円を超えるかどうかで決まり、基準期間の課税売上高が1,000万円超の事業者は消費税の「課税事業者」として申告・納税の義務がある一方、1,000 万円以下の事業者は、原則として消費税の納税義務が免除され、消費税の申告を行う必要はありません。このような事業者のことを「免税事業者」といいます。

このような流れになります。ただこれは全ての事業者が消費税を納付しているのであればスンナリ納得がいきますが、実は日本では全ての事業者が納税義務者になっておりません。消費税を納めなければならないかどうかは、その課税期間の基準期間(原則として2年前の事業年度)の課税売上高が1,000 万円を超えるかどうかで決まり、基準期間の課税売上高が1,000万円超の事業者は消費税の「課税事業者」として申告・納税の義務がある一方、1,000 万円以下の事業者は、原則として消費税の納税義務が免除され、消費税の申告を行う必要はありません。このような事業者のことを「免税事業者」といいます。

もし上図で卸売業者が免税事業者であったらどうなるかと言いますと、課税事業者であれば納付しなければならない2,000は納付不要となります。一方小売業者はどうなのかというと、卸売業者が課税事業者でも免税事業者でも計算方法は変わらず3,000の納付というのが、今の消費税の規定です。これだと国が徴収すべき納税額が少なくなりますよね。

今までは余りにも消費税の計算が複雑すぎると事業者が大変だからということで、このような規定のままで運用されておりましたが、税務会計ソフトも消費税導入当初と比べると格段に性能が上がっており、かつ消費税を導入している国でインボイス制度を採用していないのは先進国では日本のみという現状もあったので、この度税制改正に至った次第です。これによりインボイス制度が開始されると、免税事業者からの商品・製品の購入やサービスの提供に対する支払いで転嫁されている消費税分を納税額の計算上、差し引くこと(税務の用語で「仕入税額控除」と言います)が出来なくなります。つまり上図で言うと小売業者は10,000納付しなければならなくなります。

ちなみにこのインボイス制度は令和5年10月1日からスタートします。一見まだまだ時間があるように思いますが、実は至る所で影響がある制度ですので、事業者の状況によっては今の内から動いておかないと間に合わないこともあります。その影響を次回のコラムでお話しようと思います。